Kostenbesparing berekenen: Maximale besparingen in 2026

Leer hoe je kostenbesparing kunt berekenen. Onze gids voor 2026 helpt je relevante kosten te definiëren, formules toe te passen en besparingspotentieel te ontdekken.

Je zit waarschijnlijk net met een idee dat binnen het bedrijf allang zinvol is. Misschien wil je de dienstroosterplanning uit Excel en WhatsApp halen. Misschien wil je een tool invoeren die terugvragen, no-shows en nabellen vermindert. Het probleem is zelden het idee zelf. Het probleem is de vraag vanuit het management: Wat bespaart ons dat concreet?

Juist daar scheidt zich onderbuikgevoel van een solide businesscase. In evenementen, horeca en andere dienstverlenende bedrijven is een “dat wordt vast goedkoper” niet genoeg. Je hebt een berekening nodig die laat zien welke kosten er nu zijn, welke na de verandering blijven en welk verschil daadwerkelijk als besparing telt.

Als je kostenbesparing berekenen goed aanpakt, wordt een goede aanname een betrouwbare beslissingsonderbouwing. En voorkom je de typische fout om alleen licentiekosten af te zetten tegen een vaag batenbelofte, terwijl de echte kostendrivers in de dagelijkse praktijk verborgen blijven.

Meta-beschrijving: Wil je kostenbesparing berekenen en een nieuwe tool goed onderbouwen? Hier vind je een praktische gids met formules, voorbeelden uit evenementen en horeca en typische fouten uit de bedrijfspraktijk.

Inhoudsopgave

- Waarom je onderbuikgevoel niet genoeg is

- De juiste kostensoorten identificeren

- De belangrijkste formules voor je berekening

- Rekenvoorbeeld uit de evenementenbranche

- Data verzamelen en typische fouten vermijden

- Conclusie Van berekening naar beslissing

Waarom je onderbuikgevoel niet genoeg is

Je kent de situatie. Het teammanagement klaagt over te veel last-minute wijzigingen, de planning besteedt avonden aan telefoonketens, en na elk evenement zijn er discussies over urenlijsten. Iedereen ziet het probleem. Niemand kan zeggen wat het in euro’s kost.

Het moment vóór goedkeuring

Op het moment dat je budget aanvraagt, is dat niet meer genoeg. Dan vraagt iemand om drie simpele punten: wat kost de huidige werkwijze, wat kost de nieuwe werkwijze en wanneer verdient de verandering zich terug? Als je daar geen duidelijk antwoord op hebt, lijkt zelfs een goed idee een risico.

Juist in evenementen en horeca gebeurt dan vaak hetzelfde. Men kijkt naar de prijs van de tool, maar niet naar de prijs van de huidige improvisatie. De echte kosten zitten in planningsinspanning, verkeerde bezettingen, overuren, vervangingszoektocht, dubbele registratie en vertraagde loonvoorbereiding. Wil je dat zichtbaar maken, dan heb je geen mooi klinkende presentatie nodig, maar een begrijpelijke berekening.

Praktijktip: Een project wordt intern zelden goedgekeurd vanwege een idee. Het wordt goedgekeurd omdat iemand het financiële verschil tussen vandaag en morgen helder heeft berekend.

Een goed begin is om de huidige werkwijze op papier te zetten. Wie plant? Hoe vaak wordt er omgepland? Waar wordt dubbel gewerkt? Bij bedrijven met veel inzet helpt vaak al de blik op de dagelijkse planningslast. Wil je zien hoe digitale planning zulke wrijvingspunten in het personeelsproces vermindert, dan is dit artikel over personeelskosten verlagen met digitale planning een nuttige aanvulling.

Wat een goede berekening moet leveren

Als je kostenbesparing berekenen wilt, heb je meer nodig dan een schatting. Je berekening moet drie dingen doen:

- Ze moet de huidige situatie tonen. Niet “we verliezen veel tijd”, maar welke activiteiten tijd kosten.

- Ze moet de verandering isoleren. Niet alles wat misgaat in het bedrijf hoort in de businesscase voor een nieuwe tool.

- Ze moet voor derden controleerbaar zijn. Wie jouw cijfer leest, moet kunnen begrijpen hoe je erbij komt.

Je verkoopt intern geen tool. Je toont aan dat een andere werkwijze bedrijfseconomisch verantwoord is.

Precies daarom is de berekening geen bijbaan van de boekhouding. Het is jouw hefboom om een goede bedrijfsbeslissing te onderbouwen.

De juiste kostensoorten identificeren

Wie besparingen goed wil berekenen, moet eerst weten welke kosten überhaupt meespelen. In dienstverlenende bedrijven worden regelmatig posten vergeten die in de dagelijkse praktijk normaal lijken, maar bedrijfseconomisch duur zijn.

Directe en indirecte kosten duidelijk scheiden

De eerste scheiding is simpel. Directe kosten hangen direct aan een inzet of opdracht. Indirecte kosten ontstaan op de achtergrond, zodat het bedrijf überhaupt kan draaien.

In een evenementenbureau zijn directe kosten bijvoorbeeld inzetlonen voor hosts, barpersoneel, stagehands of chauffeurs. In een horecabedrijf horen keukentijd en servicetijd daarbij, maar ook projectgebonden materialen of reiskosten voor een evenement. Bij indirecte kosten kom je uit bij planning, recruitment, interne afstemming, software, administratie en huur.

Vaak wordt bij personeel te krap gerekend. Volgens PostFinance over personeelskosten berekenen moet je in Zwitserland op het afgesproken brutoloon ongeveer 20 tot 25 procent voor loonkosten bovenop rekenen. Een medewerker met 13.000 CHF bruto per maand kost je bedrijf dus minstens 15.600 CHF. Gebruik je bij een teamleider of planner alleen het brutoloon, dan is je hele berekening vanaf het begin te laag.

Wie planningsuren alleen tegen het uurloon zet, rekent de businesscase klein.

Wil je een gevoel krijgen hoe sterk goede budgetplanning het zicht op lopende kosten verandert, dan is de Work & Travel Startkapitaal Gids als denkkader nuttig. Niet vanwege de branche, maar omdat hij duidelijk onderscheid maakt tussen lopende en eenmalige uitgaven. Precies die scheiding heb je ook in het bedrijf nodig.

Verborgen kosten in evenementen en horeca

De dure posten zijn vaak niet de voor de hand liggende. Ze zitten tussen de regels van de dagelijkse gang van zaken.

- Inwerken van nieuwe mensen: Als er in de bar, service of bij op- en afbouw steeds nieuwe hulpkrachten starten, kost dat tijd van de ploegleider. Die tijd verschijnt zelden als aparte kostenpost.

- Last-minute vervangingszoektocht: Als iemand op de dag van het evenement uitvalt, komt de extra werkdruk bij planning of operationeel management terecht. Daarbij komen duurdere spontane invullingen.

- Handmatige nabewerking: Uren uit chats, foto’s van urenbriefjes en Excel-bestanden samenvoegen kost rustige kantoortijd. Dat valt niet op zolang het “erbij” gebeurt.

- Foutkosten: Dubbel ingeplande personen, ontbrekende kwalificaties of verkeerde inzeturen leiden tot klachten, extra ritten of overuren.

Een bruikbare berekening zet deze posten niet onder de verzamelterm “administratie”. Je koppelt ze aan concrete activiteiten. Bijvoorbeeld: dienstroosterplanning, omboekingen, communicatie met hulpkrachten, goedkeuring van uren, loonvoorbereiding, inwerken, vervangingszoektocht.

Een korte vuistregel uit de praktijk: als een proces elke week terugkomt, hoort het bijna altijd in je calculatie.

De belangrijkste formules voor je berekening

Nu wordt er gerekend. Je hebt geen ingewikkelde financiële taal nodig. Voor een goede businesscase volstaan een paar heldere formules, zolang je ze voedt met echte bedrijfsdata.

Brutobesparing en nettobesparing

De eenvoudigste formule is vaak de meest bruikbare.

Brutobesparing = Huidige kosten – Nieuwe kosten

Als je nu voor een proces per maand meer uitgeeft dan na de verandering, is het verschil je brutobesparing. Dit is goed toepasbaar voor planningsuren, drukwerkkosten, externe werving of handmatige loonvoorbereiding.

Een klein voorbeeld uit de horeca: je meet wat de filiaalmanager nu besteedt aan dienstroosters, last-minute wijzigingen en terugvragen. Na de overstap naar een duidelijker proces valt een deel van dat werk weg. De bespaarde tijd waardeer je met de werkelijke werkgeverskosten van de verantwoordelijke persoon, niet alleen met het nettoloon.

Nettobesparing = Brutobesparing – nieuwe lopende kosten – eenmalige invoeringskosten

Hier wordt het realistisch. Veel businesscases mislukken intern niet door te weinig baten, maar door te rooskleurige aannames. Als een tool licentiekosten, training of datamigratie veroorzaakt, trek je die posten netjes af.

Een besparing is pas betrouwbaar als je ook de nieuwe kosten ertegenover zet.

Een praktische aanvulling voor de cashflow in de praktijk is een goed overzicht van crediteuren en vervaldatums. Als in jouw bedrijf facturen aan leveranciers, freelancers en locaties vaak onoverzichtelijk zijn, helpt deze handleiding voor het beheren van leveranciersbetalingen bij het ordenen van de betalingszijde.

Als je je huidige planning nog met lijsten bouwt, is een blik op deze werkrooster Excel-sjabloon de moeite waard. Niet omdat Excel de eindoplossing is, maar omdat je er snel ziet welke werkstappen er nu al in zitten.

Rendement, terugverdientijd en jaarvergelijking

De volgende formule heb je nodig voor goedkeuring.

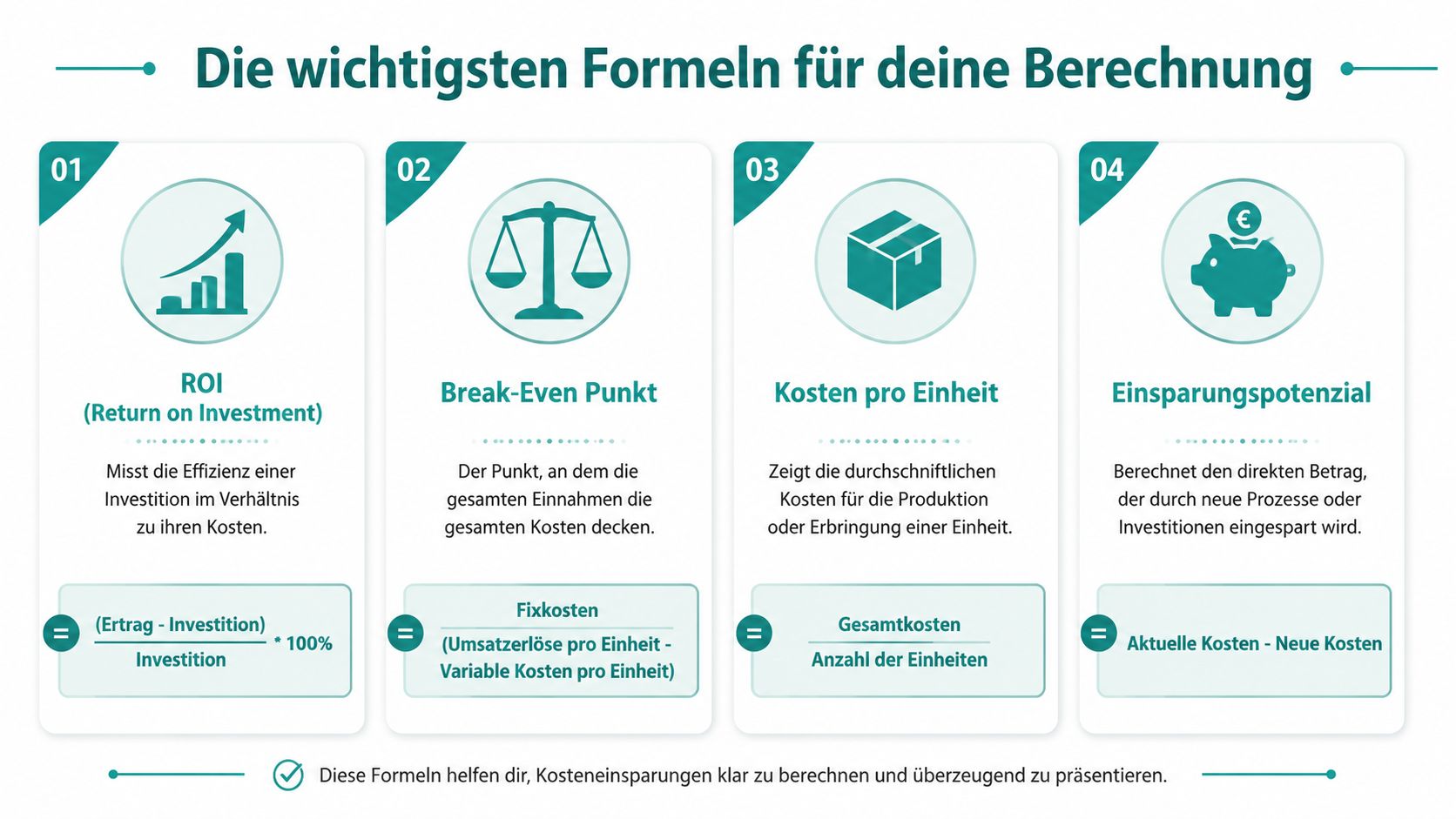

ROI = (Opbrengst – Investering) / Investering × 100 %

De formule is standaardgereedschap voor investeringsbeslissingen. In jouw geval is de opbrengst het financiële effect van de verandering, bijvoorbeeld bespaarde personeelsuren, minder foutkosten of minder externe inzetten. De investering omvat licentie, invoering, training en interne inspanning. De afbeelding hierboven toont de formule ter plaatsing.

Ook het break-evenpunt is nuttig als je wilt aantonen vanaf wanneer een verandering zich terugverdient.

Break-even = Vaste kosten / (Omzet per eenheid – variabele kosten per eenheid)

Voor evenementen en horeca is dit niet altijd de eerste formule. Ze helpt wel als je het effect per inzet, evenement of dienst zichtbaar wilt maken. Als de nieuwe werkwijze per inzet minder variabele kosten veroorzaakt, kun je laten zien vanaf welke hoeveelheid de verandering rendabel is.

Daarbij komt de kosten-per-eenheid-formule:

Kosten per eenheid = Totale kosten / Aantal eenheden

De eenheid kan een evenement, een dienst, een begeleid gastenevenement of een bezette inzet zijn. Dat maakt discussies veel duidelijker. In plaats van over “veel moeite” te praten, laat je kosten per evenement voor en na de verandering zien.

Ter toelichting van de formules helpt deze video:

Als je over meerdere jaren rekent

Zodra je investeringen of langere gebruiksduur beoordeelt, is een puur maandvergelijk vaak niet genoeg. Dan komt de annuïteitenmethode in beeld. Volgens EnBau over economische berekening wordt in Zwitserland investeringsbeoordeling vaak volgens deze methode gedaan. Hierbij worden toekomstige geldstromen contant gemaakt naar de huidige waarde, zodat jaarlijkse kosten over de gebruiksduur vergelijkbaar worden. Deze aanpak zorgt volgens dezelfde bron voor hoge planningsnauwkeurigheid.

Voor jou betekent dit praktisch: als je een tool niet alleen voor één maand, maar over meerdere jaren beoordeelt, moet je eenmalige kosten niet blind afzetten tegen één maand voordeel. Je verdeelt ze over de veronderstelde gebruiksduur. Zo vergelijk je eerlijk.

Een eenvoudige weergave in de businesscase is vaak al voldoende:

| Beschouwing | Wat je gebruikt | Waar het goed voor is |

|---|---|---|

| Maandvergelijk | huidige maandkosten vs. nieuwe maandkosten | snelle voorcontrole |

| Jaarvergelijk | jaarlasten nu vs. jaarlasten nieuw | budgetgesprek |

| Meerjarenblik | annuïteitenmethode | grotere investeringen goed beoordelen |

Rekenvoorbeeld uit de evenementenbranche

Laten we een middelgroot evenementenbureau nemen. Ze plannen personeel voor promoties, beurzen en avondactiviteiten. De planning werkt met Excel, chatgroepen en telefoon. Wijzigingen komen bij twee teamleiders en één persoon op kantoor terecht.

Uitgangssituatie van het bureau

Het probleem zit niet in één grote rekening, maar in veel kleine wrijvingen. Het teammanagement plant diensten meerdere keren om. Vervangers worden onder tijdsdruk gezocht. Uren komen te laat of onvolledig terug. De loonvoorbereiding duurt lang omdat data uit meerdere bronnen samengevoegd moeten worden.

Het bureau wil overstappen op een digitaler proces. Niet als doel op zich, maar om minder administratieve last en minder planningsfouten te hebben. Voor het management is die zin niet genoeg. Daarom wordt de berekening opgebouwd uit drie kostengroepen:

- Plannings- en afstemmingsinspanning

- Kosten door last-minute omboekingen

- Nabewerking voor urenregistratie en loonvoorbereiding

Goede businesscases beginnen zelden met de tool. Ze beginnen met de duurste dagelijkse verspilling.

Heb je een vergelijkbare situatie, dan vind je in dit artikel over personeelsplanning in evenementen zonder Excel een passende denkwijze voor de gewenste situatie.

Zo bouw je de berekening op

Je legt eerst de huidige situatie bloot. Niet globaal, maar met echte activiteiten. Een voorbeeld ziet er zo uit:

| Kostensoort | Handmatig (huidige situatie) | Geautomatiseerd (toekomstige situatie) | Besparing |

|---|---|---|---|

| Dienstroosterplanning | hoge handmatige inspanning in Excel en chat | gebundelde planning in één proces | tijdwinst in het planningsteam |

| Last-minute omboekingen | frequente telefoonketens en extra werk | snellere vervanging | minder extra inspanning |

| Urenregistratie | verspreide terugmeldingen | centraal geregistreerde uren | minder nabewerking |

| Loonvoorbereiding | handmatige controle en samenvoeging | duidelijkere databasis | minder kantoortijd |

| Foutieve planning | verkeerde of dubbele toewijzingen | minder afstemmingsfouten | minder correctiewerk |

De tabel blijft bewust zonder verzonnen cijfers. Die moet je uit je eigen bedrijf halen. De opbouw is altijd hetzelfde: kostensoort, huidige proces, nieuw proces, monetaire verschil.

Voor de eigenlijke berekening ga je zo te werk:

- Planningsuren vastleggen: Meet over meerdere weken hoeveel tijd teamleiding en planning besteden aan inzetplanning, wijzigingen en terugvragen.

- Werkgeverskosten toepassen: Waardeer die tijd niet met een geschatte uurwaarde, maar met de echte volledige kosten van de medewerkers.

- Foutkosten toevoegen: Neem extra inspanning voor omboekingen, nabellen en correcties mee in de berekening.

- Nieuwe kosten meenemen: Licentie, training en eventuele invoeringskosten horen er verplicht bij.

Een praktisch voorbeeld uit de praktijk: in veel bureaus besteedt niet alleen de planning tijd aan de planning. Ook projectleiding, kantoor en deels de inzetleiding op locatie vangen fouten op. Als je alleen de planning meerekent, mis je een groot deel van de waarheid. Daarom loont het om elke processtap aan een persoon toe te wijzen.

Als drie rollen elk een beetje extra werk doen, lijkt dat onschuldig. In totaal wordt het een duur standaardproces.

Het rekenresultaat hoeft niet elke kleine besparing perfect te voorspellen. Het doel is om verspreide extra werkdruk tot een betrouwbaar kostenbeeld te maken. Daarmee krijg je intern draagvlak.

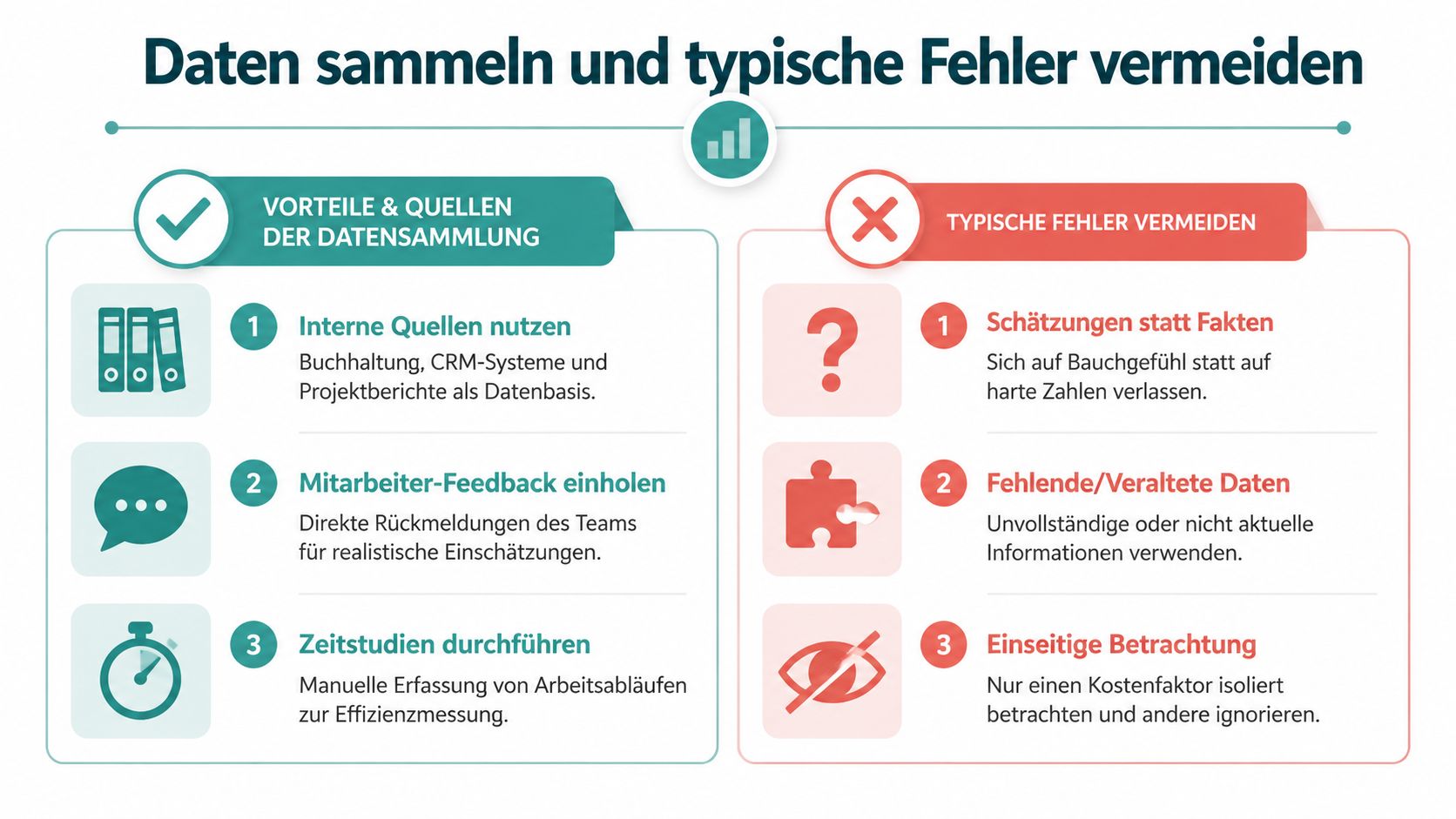

Data verzamelen en typische fouten vermijden

De kwaliteit van je berekening hangt bijna volledig af van de kwaliteit van je data. Als de cijfers wankelen, valt de hele businesscase bij de eerste vraag om.

Waar je de cijfers echt vindt

De meeste data liggen al in het bedrijf. Je moet ze alleen uit de dagelijkse praktijk halen.

- Loonadministratie en HR: Daar vind je brutolonen, werkgeverskosten en terugkerende nevenkosten.

- Urenregistratie: Die toont welke rollen hoeveel tijd steken in planning, nabewerking of correcties.

- Planning en projectleiding: Hier krijg je de echte verstoringen in het proces, zoals omboekingen, last-minute wijzigingen en dubbele communicatie.

- Financiële data: Facturen voor externe hulpkrachten, bureaukosten of extra diensten laten zien waar spontane knelpunten duur zijn.

Volgens Vita Finance over het herkennen van onnodige kosten moet je minstens één keer per kwartaal alle inkomsten en uitgaven documenteren. Vooral variabele kosten zoals online abonnementen of aankopen moet je kritisch bekijken om besparingspotentieel te ontdekken. Die gedachte kun je direct op het bedrijf toepassen. Kijk je maar één keer per jaar naar processen, dan mis je lopende extra kosten.

Fouten die goede businesscases doen mislukken

De meeste rekenfouten zijn geen wiskundige fouten. Het zijn denkfouten.

| Typische fout | Waaraan herken je het | Betere aanpak |

|---|---|---|

| Eenmalige kosten ontbreken | De berekening lijkt in het eerste jaar te mooi | Training, invoering en interne inspanning meenemen |

| Alleen licentie tegen tijdwinst | Procesfouten en nabewerking ontbreken | het hele proces bekijken |

| Schattingen in plaats van metingen | Niemand kan het cijfer onderbouwen | tijd over een vaste periode meten |

| Terugkerend en eenmalig door elkaar | Besparing lijkt blijvend, is maar eenmalig | duidelijk scheiden |

| Alleen één rol bekeken | Teamleiding is meegeteld, kantoor niet | alle betrokken rollen meenemen |

Een goede oplossing is vaak simpel. Meet twee tot vier typische weken, niet alleen een rustige periode. Praat apart met planning, teamleiding, kantoor en loonvoorbereiding. En laat je activiteiten niet alleen beschrijven, maar ook zien.

Wil je data uit de praktijk, vraag dan niet naar meningen. Vraag naar het laatste echte geval.

Zachte factoren zoals minder stress in het team of betere communicatie kun je aanvullend noemen. Ze mogen de berekening ondersteunen, maar niet vervangen.

Conclusie Van berekening naar beslissing

Uiteindelijk telt het niet dat je een mooie tabel hebt gemaakt. Het telt dat je van een bedrijfsaanname een betrouwbare beslissing maakt. Daarvoor is het werk de moeite waard.

Zo presenteer je je berekening intern

Een goede presentatie voor het management is bondig. Laat eerst de huidige werkwijze met de kostenblokken zien. Dan de nieuwe werkwijze met alle nieuwe kosten. Daarna het verschil, de terugverdienlogica en de aannames. Als iemand je cijfer aanvalt, hoef je niet te verdedigen, maar alleen naar de onderbouwing te verwijzen.

Juist in evenementen en horeca overtuigt zelden een abstracte tooldiscussie. Overtuigend is een zin als: het huidige planningsproces bindt onnodig leidinggevende tijd, veroorzaakt correctiewerk en maakt spontane wijzigingen duurder. De nieuwe werkwijze verlaagt deze kosten meetbaar. Dat is een bedrijfsbeslissing, geen geloofskwestie.

Een nuttige gedachte komt ook uit heel andere gebieden. Wie acties beoordeelt, kijkt niet alleen naar de korting, maar naar de werkelijke waarde per gebruik. Precies die denkwijze vind je ook bij Paintball aanbiedingen. Voor jouw businesscase betekent dat: niet staren naar de prijs van de oplossing, maar naar de waarde van het hele nieuwe proces.

Als je kostenbesparing berekenen kunt, krijg je intern meer dan alleen budget. Je krijgt speelruimte. Want wie besparingen goed kan onderbouwen, kan zinvolle veranderingen ook doorvoeren.

Wil je je personeelsplanning, urenregistratie en loonvoorbereiding uit verspreide lijsten en chats in één duidelijk proces brengen, kijk dan eens naar job.rocks. Het platform helpt dienstverleners uit evenementen, horeca en andere personeelsintensieve sectoren om administratieve lasten te verlagen en personeel vraaggericht aan te sturen.